2017年5月12日

凭空一声雷

中国保监会(2017)134号文件

正式颁布

保险姓'保',回归保障功能

回归保险本源

能财富保全又兼顾长期理财功能

的保险产品将渐行渐远

↓↓↓

解读134号·解读如意来

1

?政策解读:要求保险公司产品设计回归保险本源,关注客户的风险保障需求,而不是以产品为中心。

2

?政策解读:这在一定程度上说明,国家已经意识到未来养老的困境,鼓励大家做好养老规划,趁着年轻做好养老规划,投保商业保险来补充养老金。

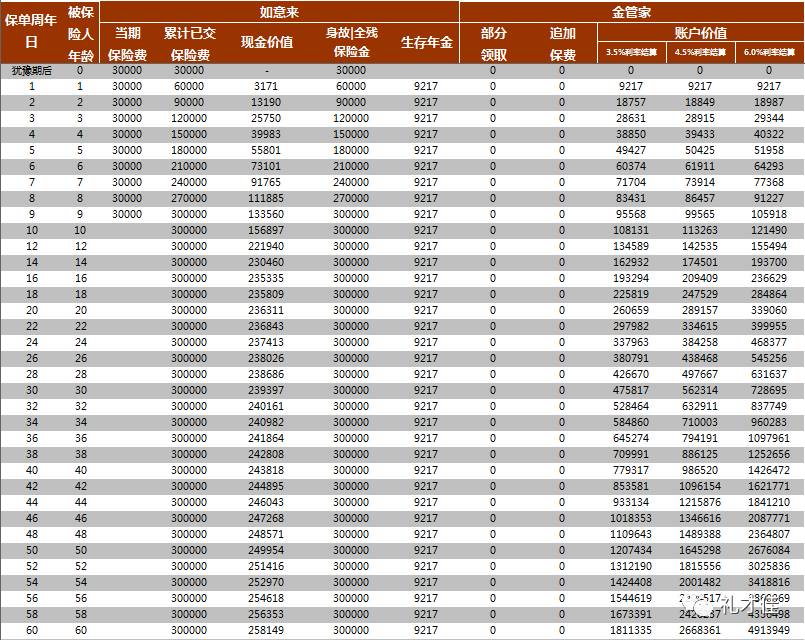

华夏如意来:

收益可观,长期稳定→→年金固定返还,收益提前锁定

资金安全,专款专用→→合同明确收益,监管严格规范

保单价值,灵活使用→→保单抵押贷款,账户支取灵活

3

?政策解读:目前市场上有很多年金产品交了首期保费之后次年即可领取年金,最快的过了犹豫期就可领取。134号文件,延后和限制领取的年金时间和比例限额,生效一周年即返还的、返还力度大于已交保费20%的产品,将会面临整改!

华夏如意来:

出生且出院满28天至70周岁即可投保,

?稳利率→→沿用保监会允许的预定利率,不受降息影响

?稳利益→→? 自个保单周年日起,每年给付100%基本保险金额作为生存年金直至终身

举例

以0岁男孩为例,

每年投入30000元,最多投十次。

保单生效一周年开始,每年都将领取100%的基本保额,即9217元,直至终身。

上述返还自动进入

理财账户进行二次增值!

4

?政策解读:险、投连险只能作为一个独立险种销售,不能再当附加险了。对于附加险账户的保险产品,这将是一个非常大的打击,目前市面上中小险企的主打产品当中,就有不少是以'一个主险+型附加险'形式存在的。

华夏如意来

附加金管家账户,稳健增值

保底结算利率3.5%,实际结算利率5.8%

自动增值,返还金自动进入金管家账户,实现二次增值

进出自如,区别于传统保险,无初始费用、可追加保费

资金盘活,合同规定保底利率,实际结算更出彩

举例

以0岁男孩为例,

每年投入30000元,最多投十次。

声明:险利益演示基于公司的精算假设,中、低三档假设结算利率分别为4.5%、3.5%,低档结算利率即为保证利率。该演示不代表公司的历史经营业绩,也不能理解为对未来的预期,保证利率之上的投资利益是不确定的,实际保单账户利益可能低于演示水平。如有疑问,详情请咨询您身边的华夏保险销售人员,我们将按照高、中、低档的利益演示为您推介最合适的保险产品。

↓↓↓↓↓↓

华夏保险

全面为您提供保障计划

选择华夏如意来

就是用时间的累加转移自主支配的财富

就是用确定的成本化解可能存在的风险

就是用少量的资金换取未来长久资金流

投入一阵子,领钱一辈子

且买且珍惜!